SKR 51 im Autohaus: Buchungssätze, Kostenstellen und DMS-DATEV-Automatisierung

Ronny Schumann · Gründer DIGISTAFF

14 Jahre Autohaus- und B2B-Vertrieb, ehem. SEAT Topverkäufer. Spezialisiert auf KI-Agenten für Werkstatt- und Autohausbetriebe in Deutschland.

Der SKR 51 ist der einzige branchenspezifische Kfz-Kontenrahmen Deutschlands, entwickelt von DATEV gemeinsam mit der Gütegemeinschaft Rechnungswesen und Controlling im Kfz-Gewerbe (GG RCK). Er ersetzt die Ära, in der jeder Hersteller seinen eigenen Kontenrahmen hatte, und liefert DMS-Anbietern eine einheitliche Schnittstelle zu DATEV.

Dieses interaktive Praxisbeispiel zeigt zwei typische Geschäftsvorfälle im Autohaus Mustermann GmbH: einen Gebrauchtwagen-Verkauf mit Inzahlungnahme (inkl. Differenzbesteuerung § 25a UStG) und einen Werkstattauftrag mit Teileverkauf, jeweils mit vollständigen SKR51-Buchungssätzen, 12-stelliger Kostenstellenstruktur, DMS-DATEV-Automatisierungspipeline und typischen Engpässen aus der Praxis. Wer den grundsätzlichen Aufbau der Buchhaltungsautomatisierung im Autohaus verstehen möchte, findet dort den Überblick.

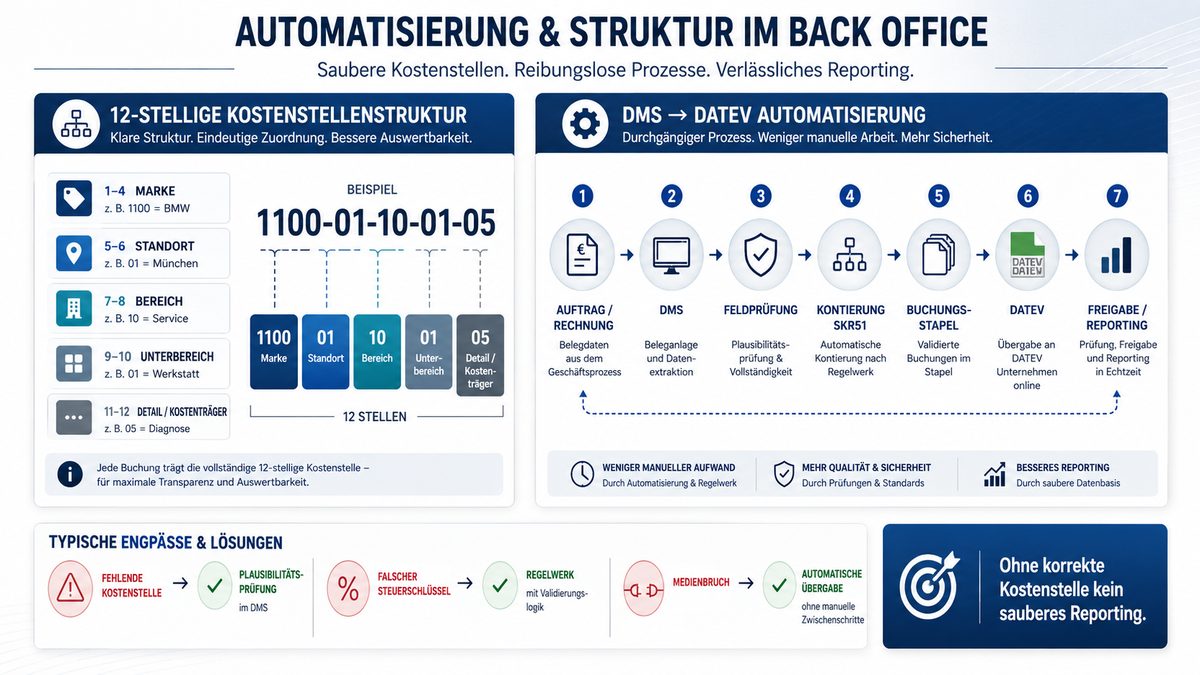

SKR51 ist der branchenspezifische DATEV-Kontenrahmen für Kfz-Betriebe. Er strukturiert Geschäftsvorfälle wie Neuwagenverkauf, Gebrauchtwagenhandel, Werkstattumsätze, Teileverkauf, Kostenstellen und Herstellerreporting. In der Praxis entsteht der Engpass selten im Kontenrahmen selbst, sondern in der sauberen Übergabe aus dem DMS an DATEV: Belegnummer, Steuerschlüssel, Kostenstelle, Fahrzeugbezug, Leistungsart und Freigabestatus müssen vollständig und eindeutig übertragen werden.

Gebrauchtwagen-Verkauf mit Inzahlungnahme (SKR51)

| Position | Beschreibung | Betrag |

|---|---|---|

| 1 | BMW 320d, BJ 2022, 45.000 km FIN: WBA…4711 | 26.050,42 € |

| 2 | Inzahlungnahme VW Polo (Abzug) | , 8.000,00 € |

| Fahrzeug | FIN | Betrag |

|---|---|---|

| VW Polo 1.0 TSI, BJ 2019 | WVW…1234 | 8.000,00 € |

Späterer Abgang bei Weiterverkauf über Konto 7510 (verrechneter Anschaffungswert).

| # | Vorgang | Soll-Konto | Haben-Konto | Betrag | Kostenstelle | Steuerschlüssel |

|---|---|---|---|---|---|---|

| 1a | GW-Verkauf Forderung an Erlös |

1400 Forderungen L&L |

8510 Erlöse GW Pkw |

21.480,00 € | 1100-BMW | §25a UStG Differenz |

| 1b | USt auf Handelsspanne §25a: nur auf Marge (VK−EK)/1,19×0,19 |

8510 Erlöse GW Pkw |

1776 USt 19% |

2.153,78 € | 1100-BMW | §25a Marge |

| 2 | GW-Ankauf (Inzahlung) Bestand aktivieren |

3510 GW-Bestand Pkw |

1400 Forderungen L&L |

8.000,00 € | 1100-BMW | o. USt. §25a |

| 3 | Zahlung Kunde Restzahlung Bank |

1200 Bank |

1400 Forderungen L&L |

13.480,00 € | , | , |

| 4 | GW-Abgang (Weiterverkauf) Verrechnetes Anschaffungsw. |

7510 Verr. Anschaffungswert GW |

3510 GW-Bestand Pkw |

8.000,00 € | 1100-BMW | , |

Werkstattauftrag: Inspektion mit Teileverkauf (SKR51)

| Pos. | Leistung | ME | Netto |

|---|---|---|---|

| 1 | Inspektion 60.000 km | 1,5 AW | 195,00 € |

| 2 | Ölfilter BMW OE 11428575211 | 1 Stk | 28,40 € |

| 3 | Motoröl 5W-30 Longlife (5L) | 1 Satz | 62,80 € |

| 4 | Bremsflüssigkeit wechseln | 0,5 AW | 65,00 € |

| 5 | Bremsflüssigkeit DOT4 (0,5L) | 1 Stk | 12,40 € |

Separate Ausweisung für Herstellerauswertung

Wareneingang über Konto 3710

Marke: BMW · Standort: München · Bereich: Werkstatt

Abgang bei Einbau über int. Verrechnung Kst.

| # | Vorgang | Soll-Konto | Haben-Konto | Betrag | Kostenstelle | Steuer |

|---|---|---|---|---|---|---|

| 1a | Teile-Wareneingang Ersatzteilbestand aktivieren (netto) |

3710 Ersatzteilbestand |

1600 Verbindlichkeiten L&L |

87,06 € | 3100-BMW | netto |

| 1b | Vorsteuer Wareneingang Abziehbare VSt aus Eingangsrechnung |

1576 Abziehbare VSt 19% |

1600 Verbindlichkeiten L&L |

16,54 € | 3100-BMW | 19% VSt |

| 2a | WS-Rechnung Lohn Arbeitslohn-Erlös buchen |

1400 Forderungen L&L |

8310 Erlöse Arbeitsleistung WS |

260,00 € | 3100-BMW | 19% |

| 2b | WS-Rechnung Teile Teileerlös buchen |

1400 Forderungen L&L |

8320 Erlöse Teileverkauf WS |

103,60 € | 3100-BMW | 19% |

| 2c | MwSt. Ausgangsrechnung USt-Verbindlichkeit |

1400 Forderungen L&L |

1776 USt 19% |

69,08 € | , | 19% |

| 3 | Teile-Abgang intern Bestandsreduzierung bei Einbau |

4710 Wareneinsatz Teile WS |

3710 Ersatzteilbestand |

87,06 € | 3100-BMW | , |

| 4 | Zahlung Kunde (Bar/EC) Forderungsausgleich |

1200 Bank / Kasse |

1400 Forderungen L&L |

432,68 € | , | , |

Kst: 3100 · Marke: BMW

Konto Lohn: 8310 · 260,00€

Konto Teile: 8320 · 103,60€

Konto WE: 3710 · 87,06€

USt-Schlüssel: 19%

Belegnummer: WS-2026-1847.pdf

12-stellige Kostenstellenstruktur im Autohaus (SKR51)

| Kst-Nr. | Bezeichnung |

|---|---|

| 1100 | NW-Verkauf BMW München |

| 1110 | NW-Verkauf BMW Augsburg |

| 1200 | NW-Verkauf Mercedes |

| 2100 | GW-Handel BMW München |

| 2200 | GW-Handel markenübergr. |

| Kst-Nr. | Bezeichnung |

|---|---|

| 3100 | Werkstatt BMW München |

| 3110 | Werkstatt BMW Augsburg |

| 3200 | Werkstatt Mercedes |

| 3500 | Karosserie / Lack |

| 3600 | Schnellservice / Express |

| Kst-Nr. | Bezeichnung |

|---|---|

| 4100 | Teile & Zubehör |

| 4200 | Reifenservice |

| 5000 | Verwaltung allgemein |

| 5100 | Buchhaltung |

| 6000 | Gebäude / Infrastruktur |

DMS zu DATEV: Automatisierter Buchungsfluss mit n8n

(WS-Auftrag / Kaufvertrag)

(Mapping + Validierung)

(Buchungssatz + Beleg)

(Steuerberater)

"belegart": "WS",

"belegnr": "WS-2026-1847",

"datum": "2026-06-02",

"konto_erloes_lohn": "8310",

"konto_erloes_teile": "8320",

"kostenstelle": "3100",

"marke": "BMW",

"antriebsart": "12",

"netto_lohn": 260.00,

"netto_teile": 103.60,

"ust_betrag": 69.08

}

if (!data.kostenstelle) {

data.kostenstelle = kstMapping[data.marke];

}

// Mapping DMS-Konto → SKR51

const konto = skr51Map[data.leistungsart];

// Antriebsart aus FIN-Datenbank anreichern

data.antriebsart = await lookupFIN(data.fin);

WS-2026-1847;432,68;EUR;1400;8310;

"WS Auftrag 1847 Lohn";02062026;;

260,00;19;3100;BMW;12...

Typische Engpässe bei SKR51, DMS und DATEV im Autohaus

Häufige Fragen zu SKR51, DMS und DATEV im Autohaus

Was ist SKR51 im Autohaus?

SKR51 ist der einzige branchenspezifische Kfz-Kontenrahmen Deutschlands, entwickelt von DATEV gemeinsam mit der Gütegemeinschaft Rechnungswesen und Controlling im Kfz-Gewerbe (GG RCK). Er bildet Neuwagenverkauf, Gebrauchtwagenhandel, Werkstattumsätze, Teileverkauf und Herstellerreporting strukturierter ab als allgemeine Kontenrahmen wie SKR03 oder SKR04.

Warum ist die Kostenstelle so wichtig?

Erst durch die Kombination von Sachkonto + Kostenstelle entsteht die Auswertbarkeit nach Marke, Standort und Bereich. Ohne korrekte Kostenstelle schlägt das Herstellerreporting fehl und der Steuerberater muss manuell nachpflegen, das ist der häufigste Fehler in der Praxis.

Welche Daten muss ein DMS an DATEV übergeben?

Mindestens: Belegnummer, Datum, Soll-/Haben-Kontonummer (SKR51), Betrag, Steuerschlüssel und Kostenstelle. Für Werkstattaufträge zusätzlich: Lohn- und Teile-Anteil getrennt (Konten 8310/8320), Kostenstelle nach Marke und Standort, Antriebsart bei E-Fahrzeugen. Fehlt ein Pflichtfeld, entsteht ein Medienbruch.

Was ist bei § 25a UStG (Differenzbesteuerung) zu beachten?

Bei GW-Ankauf von Privatpersonen gilt die Differenzbesteuerung, die Buchungslogik, der Steuerschlüssel und die Rechnungsdarstellung weichen von der Regelbesteuerung ab. Die korrekte Behandlung muss mit Steuerberater, DMS-Anbieter und DATEV-Setup abgestimmt werden. Das Praxisbeispiel auf dieser Seite dient der Prozessveranschaulichung, nicht als steuerliche Verbindlichkeit.

Kann DIGISTAFF die DMS-DATEV-Übergabe automatisieren?

DIGISTAFF kann Belege, Felder und Plausibilitätsprüfungen vorbereiten und als strukturierten Buchungsstapel an DATEV übergeben. Finale Buchungslogik, Steuerschlüssel und Freigabe bleiben bei Buchhaltung, Steuerberatung oder verantwortlicher Stelle. Wir starten mit einer Discovery-Woche um Prozess, Datenqualität und Kontierungslogik gemeinsam mit Ihrem Steuerberater zu definieren. Mit dem Reifegrad-Assessment können Sie in 5 Minuten einschätzen, wo Ihr Betrieb aktuell steht.

DMS-DATEV-Pflichtdaten-Matrix im Autohaus

Wenn die Übergabe aus dem DMS an DATEV regelmäßig manuelle Nacharbeit erzeugt, liegt das meistens nicht an DATEV, sondern an fehlenden Pflichtdaten, uneinheitlichen Kostenstellen oder ungeprüfter Buchungslogik. Die DMS-DATEV-Automatisierung im Autohaus setzt genau dort an.

| Feld | Status | Beispiel | Warum wichtig | Typischer Fehler | Prüfpunkt |

|---|---|---|---|---|---|

| Belegnummer | PflichtfeldAutomatisierbar |

WS-2026-1847 | Eindeutige Zuordnung Beleg ↔ Buchung | Fehlt → DATEV kann nicht zuordnen | Beleg-ID im DMS-Export vorhanden? |

| Datum | Pflichtfeld |

04.06.2026 | Buchungsperiode korrekt | Systemdatum statt Leistungsdatum | Leistungsdatum = Buchungsdatum? |

| Soll-/Haben-Konto | PflichtfeldRisiko |

1400 / 8310 | Zuordnung SKR51-Kontenrahmen | DMS-Code ≠ SKR51-Konto | Mapping-Tabelle DMS→SKR51 gepflegt? |

| Steuerschlüssel | PflichtfeldRisiko |

§25a / 19% | USt korrekt ausgewiesen | §25a fehlt → Regelbesteuerung in DATEV | §25a-Kennzeichen bei GW-Ankauf gesetzt? |

| Kostenstelle | PflichtfeldRisiko |

3100-BMW | Herstellerreporting, Betriebsergebnis | Fehlt → Sammelkonto, Reporting fehl | Marke + Standort + Bereich eindeutig? |

| Fahrzeugbezug | OptionalAutomatisierbar |

FIN: WBA123… | Fahrzeug-Zuordnung für KFZ-Berichte | Fehlt → manuelles Nachpflegen | FIN im Buchungsdatensatz vorhanden? |

| Leistungsart | PflichtfeldAutomatisierbar |

Lohn / Teile | KER-Auswertung Lohn/Teile getrennt | Sammelposition ohne Aufspaltung | 8310/8320 getrennt ausgewiesen? |

| Freigabestatus | Pflichtfeld |

Freigegeben | Nur abgeschlossene Aufträge an DATEV | Offene Aufträge werden übergeben | Status-Filter im Export aktiv? |

| Antriebsart | Risiko |

BEV / PHEV | EV-Segment-Reporting ab 2026 Pflicht | Feld leer bei E-Fahrzeugen | Antriebsart für alle E-Modelle befüllt? |

| StB-Hinweis | Optional |

Rückfrage offen | Klärungsbedarf vor Übergabe | Buchung trotz Hinweis übergeben | Freigabe-Workflow mit StB definiert? |

SKR51-DMS-DATEV-Checkliste: Was ein Autohaus vor der Automatisierung prüfen sollte

Vor jedem Automatisierungsprojekt lohnt sich ein ehrlicher Blick auf den Ist-Zustand. Den digitalen Reifegrad Ihres Autohauses können Sie auch mit unserem 5-Minuten-Assessment einschätzen.

DMS-DATEV-Übergabe prüfen lassen

Wir schauen auf DMS, Belegfluss, Kostenstellen, Steuerschlüssel und Freigabeprozess. Keine Steuerberatung, eine Prozessanalyse der Übergabe.

- DATEV: Branchenpaket für Kfz-Branche (SKR 51), gültig 2025 (PDF)

- GG RCK, Gütegemeinschaft Rechnungswesen und Controlling im Kfz-Gewerbe (skr51.info)

- betzemeier.de: Kontenrahmen SKR 51, Erläuterung und Aufbau

- DATEV Hilfe-Center: SKR51 Kostenrechnung einrichten

- Kfz-Innung Schleswig-Holstein: Kfz-Branchenkontenrahmen SKR51